Ihr Zielland

Rechtsanwalt

Attorneys Zumpt

Kapstadt

Gründung eines Unternehmens in Südafrika - Vor-und Nachteile der verschiedenen Unternehmensarten

Von unserem deutschsprachigen CBBL-Anwalt in Kapstadt, Herrn Rechtsanwalt Marco Zumpt, zumpt@cbbl-lawyers.de, Tel. +27 21 555 0362, www.zumpt.co.za

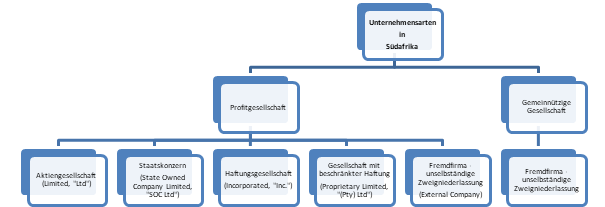

Welche Unternehmensarten gibt es in Südafrika?

Die einzelnen Unternehmensformen des südafrikanischen Gesellschaftsrechts können nachstehend wie folgt veranschaulicht werden:

Welche Kapitalgesellschaften gibt es?

In der Praxis des südafrikanischen Gesellschaftsrechts sind hauptsächlich die Public Company (Limited, „Ltd“), welche der deutschen Aktiengesellschaft ähnlich ist, und die der deutschen GmbH vergleichbare Private Company (Proprietary Limited, „Pty Ltd“) vertreten. Dabei ist die „(Pty) Ltd“ die am häufigsten durch ausländische Investoren gewählte Gesellschaftsform. Die „Ltd (Public Company)“ unterscheidet sich von der „(Pty) Ltd“ vor allem dadurch, dass die Gesellschaftsanteile öffentlich gehandelt werden können und auch für Fremdkapital der Zugang zu den Kapitalmärkten besteht.

Welche Unterschiede bestehen zwischen einer unselbständigen Zweigniederlassung und einer eigenständigen südafrikanischen Gesellschaft?

Durch die Gründung einer Gesellschaft in Südafrika (Proprietary Limited, „(Pty) Ltd“) besteht eine eigene, von der deutschen Gesellschaft getrennte und damit selbständige Rechtspersönlichkeit. Diese südafrikanische Tochtergesellschaft kann demnach eigenständige Verträge mit Kunden abschließen und Arbeitnehmer einstellen. Besteht nur eine unselbständige Zweigniederlassung (External Company, Local Multinational Enterprise), so kommen alle Verträge mit der deutschen Gesellschaft zustande, da die unselbständige Zweigniederlassung keine eigenständige Rechtspersönlichkeit darstellt. Eine unselbständige Zweigniederlassung muss formal registriert werden, wenn diese Gesellschaft als Partei in einem Arbeitsvertrag innerhalb Südafrikas auftritt oder für eine Dauer von sechs Monaten geschäftlichen Aktivitäten in Südafrika nachgeht. Dabei muss sie eine zustellungsfähige Anschrift innerhalb Südafrikas vorweisen können.

Wichtig für Großunternehmen sind die Anforderungen, welche durch das Gesetz zur breitangelegten ökonomischen Förderung der schwarzen Bevölkerung in Südafrika (kurz: BEE) gestellt werden. Die Erfordernisse des BEE gelten grundsätzlich für beide Arten der geschäftlichen Tätigkeit in Südafrika. Diese hängen im Einzelnen von Größe und Umsatz sowie der Dauer der geschäftlichen Tätigkeit ab. Abhängig davon, inwieweit die Erfordernisse umgesetzt werden, erhält ein in Südafrika tätiges Unternehmen ein offizielles Rating (Level zwischen 1 - 8, wobei Level 4 einer 100 %igen BEE-Konformität entspricht), das sich auf die Auftragsvergabe des Staates auswirkt.

Unternehmen mit einem Einkommen bis R 10 Millionen (Exempt Micro Enterprise) sind von einer Bewertung befreit – die Gesellschaft erhält ein automatisches Rating von Level 4. Bei größeren Unternehmen mit einem Einkommen von R 10 Millionen bis R 50 Millionen (Qualifying Small Enterprise) sowie großen Unternehmen über R 50 Millionen (Large Company) gibt es ein komplexes Bewertungssystem, das den Sachverhalt der nicht-weißen Personen bei der Beteiligung an der Gesellschaft, die Besetzung der Geschäftsführung des Vorstandes und Management, laufende Fortbildungsmaßnahmen und das Engagement an der Entwicklung von Betriebsfähigkeiten und sozioökonomische Unterfangen berücksichtigt.

Welche steuerlichen Unterschiede bestehen zwischen einer unselbständigen Zweigniederlassung und einer eigenständigen südafrikanischen Gesellschaft?

Sowohl eine eigenständige Gesellschaft als auch eine unselbständige Zweigniederlassung unterliegen in Südafrika der Steuerpflicht. Daher muss sowohl bei einer eigenständigen Gesellschaft als auch bei einer unselbständigen Zweigniederlassung ein von der deutschen Gesellschaft getrennter Buchungskreislauf eingerichtet werden. Bilanzen (Financial Statements) sind dabei nach südafrikanischen Vorschriften zu führen.

Vorteil der eigenständigen Gesellschaft ist in diesem Zusammenhang, dass Ausgaben und Einnahmen der Tochtergesellschaft klar von der Muttergesellschaft abtrennbar sind. Dies gilt zum Beispiel bei Warenlieferungen an die südafrikanische Tochtergesellschaft oder bei Dienstleitungen der südafrikanischen Tochter (Vermittlungstätigkeit) an die deutsche Muttergesellschaft. Hierdurch kann das Risiko der Doppelbesteuerung verringert werden.

Die Einkommensteuer beträgt für beide Formen der geschäftlichen Tätigkeit 28%. Die Dividendensteuer beträgt 7,5%, wenn der Dividendenempfänger eine Gesellschaft ist, die mindestens 25% der stimmberechtigten Anteile an der die Dividenden zahlenden Gesellschaft hält. Hält die empfangende Gesellschaft weniger als diese 25%, beträgt die Dividendensteuer 15%.

Hieraus ergibt sich folgendes Bild:

| Gesellschaft | Steuerart | Steuersatz – 2017-2018 |

|---|---|---|

| Gesellschaft - mit beschränkter Haftung (Pty) Ltd | Einkommensteuer | 28% |

| Kapitalertragsteuer | 80% (Zurechnung) 22,4% (effektiv) | |

| Dividendensteuer (lokal) | 20% | |

| Dividendensteuer (Fremdfirma als Empfänger) | 7,5%/ 15% | |

| Fremdfirma - unselbständige Zweigniederlassung -External Company | Einkommensteuer | 28% |

| Kapitalertragsteuer | Nur bei Verkauf von Immobilien oder Wirtschaftsgüter einer Betriebsstätte (‚permanent establishment‘) | |

| Dividendensteuer | Keine |

Etwas anderes gilt, wenn die Gesellschaft vornehmlich in Immobilien investiert. In diesem Falle werden höhere Kapitalertrags- und Dividendensteuern erhoben.

Beide Arten der geschäftlichen Tätigkeit in Südafrika werden von den Vorgaben zum Transfer Pricing erfasst, weshalb es angeraten ist, entsprechende „Transfer Pricing-Dokumente“ anzulegen. So kann eine Nachbewertung durch die südafrikanische Steuerbehörde sowie Strafsteuern vermieden werden. Bei einer eigenständigen Gesellschaft ist zudem zu beachten, dass Steuervorteile einer „Thin Capitalisation“ gesetzlich beschränkt sind.

Welche Vorteile bieten diese Gesellschaftsformen?

Die Gründung einer eigenständigen Gesellschaft - (Proprietary Limited, „(Pty) Ltd“) - bietet folgende Vorteile:

- Marktpräsenz mit südafrikanischem Unternehmen,

- keine Mehrkosten bei der Verwaltung in der Bilanz der Muttergesellschaft,

- einfache Zuteilung von Verträgen, Kosten und Einkünften,

- verringertes Risiko der Doppelbesteuerung und

- Haftungsbegrenzung, da die Muttergesellschaft nicht für Aktivitäten der Tochtergesellschaft haftet; die Insolvenz der eigenständigen Gesellschaft hat demnach keine Auswirkungen auf die Muttergesellschaft.

Dem stehen nachfolgende Vorteile einer unselbständigen Zweigniederlassung gegenüber:

- Eine unselbstständige Niederlassung ermöglicht die sofortige Aufnahme der operativen Tätigkeit.

- Der Gründungsaufwand ist wesentlich geringer. Es muss im Grundsatz lediglich nach 21 Tagen eine Registrierung erfolgen und ein südafrikanischer Ansprechpartner bestimmt werden.

Stand der Bearbeitung: Oktober 2018