Ihr Zielland

Advogada

Monereo Meyer Advogados

Lissabon

Spezielles Steuerregime für natürliche Personen in Portugal (NHR)

Von unserer deutschsprachigen Anwältin in Lissabon:

Tânia PinheiroAdvogada

zur Autorin

Wichtige Informationen zu dem speziellen Steuerregime NHR in Portugal, von dem natürliche Personen unter bestimmten Voraussetzungen profitieren können, wenn sie ihren Wohnsitz nach Portugal verlegen.

- Was ist das portugiesische Steuerregime NHR?

- Unter welchen Voraussetzungen können natürliche Personen von dem portugiesischen Steuerregime NHR profitieren?

- Ist die NHR-Regelung automatisch anwendbar?

- Welche Besteuerungsregeln finden unter der NHR-Regelung Anwendung?

- Wie lange gilt der NHR-Status?

- Was ist bezüglich der Rentenbeiträge zu berücksichtigen?

- Was ist bezüglich von Arbeitseinkünften in Portugal zu berücksichtigen?

- Gibt es weitere Steuervorteile in Portugal?

1. Was ist das portugiesische Steuerregime NHR?

Es ist ein Steuerregime, von dem natürliche Personen, die nach Portugal ziehen, profitieren können.

Die Regelung heißt „regime do residente não habitual“ und kann auf Deutsch als „nicht-ständig Steueransässiger“ übersetzt werden. Das Kürzel „NHR“ steht für „non-habitual resident“ und wird ebenfalls häufig verwendet.

Beide Begriffe können jedoch zu Missverständnissen führen, da die Steueransässigkeit in Portugal für das NHR-Regime vorausgesetzt wird. Es handelt sich um eine besondere Regelung für diejenigen, die Ihren Wohnsitz nach Portugal wechseln.

2. Unter welchen Voraussetzungen können natürliche Personen von dem portugiesischen Steuerregime NHR profitieren?

Voraussetzung ist, dass die Person in den vorangehenden fünf Jahren in Portugal nicht steueransässig gewesen ist und sich mit einer Adresse in Portugal beim portugiesischen Finanzamt anmeldet (i.d.R. nachzuweisen durch den Erwerb oder die Anmietung einer Immobilie in Portugal). Hier spielt die 183-Tages Regel eine wichtige Rolle, aber auch die Bestimmung des persönlichen und geschäftlichen Lebensmittelpunkts.

3. Ist die NHR-Regelung automatisch anwendbar?

Nein. Der NHR- Status muss beantragt werden und bestimmte Fristen müssen hier berücksichtigt werden. Zudem muss eine Steuernummer vorliegen.

4. Welche Besteuerungsregeln finden unter der NHR-Regelung Anwendung?

Im Rahmen der Einkommensteuer sind bestimmte Einkünfte steuerbefreit oder werden zu einem reduzierten Steuersatz besteuert. Es ist Vorsicht geboten, da bestimmte Einkünfte der allgemeinen Steuerregelung unterliegen. Eine individuelle Prüfung empfehlenswert.

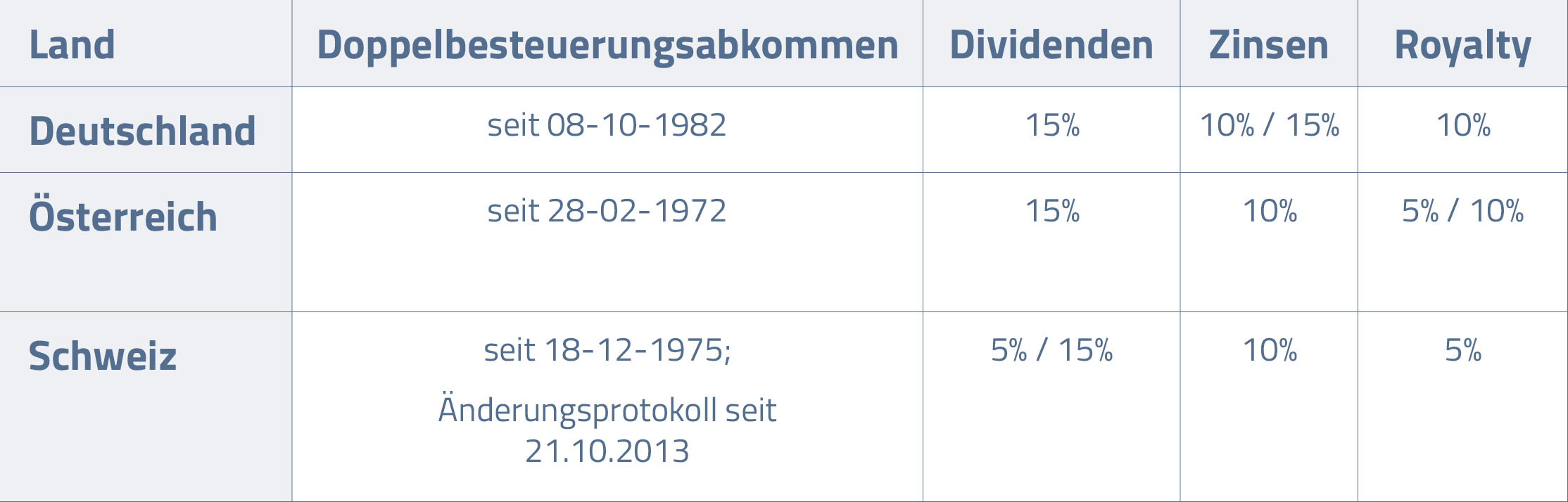

Durch die Doppelbesteuerungsabkommen wird vermieden, dass auf dieselben Einkünfte in zwei Ländern Steuern erhoben werden.

Zusammengefasst sehen die Abkommen mit Portugal, „zur Vermeidung der Doppelbesteuerung auf dem Gebiet der Einkommen- und Vermögensteuern“ Folgendes vor:

5. Wie lange gilt der NHR-Status?

Der NHR-Status gilt für einen Zeitraum von 10 Jahren.

6. Was ist bezüglich der Rentenbeiträge zu berücksichtigen?

EU-Bürger können Rentenzahlungen auch in Portugal beziehen.

Seit 2009 können ausländische Staatsbürger in Portugal unter dem NHR-Regime von vergünstigten Steuerbedingungen profitieren.

Seit dem 1. April 2020 werden Pensionen und Renten, die aus anderen Ländern bezogen werden, im Rahmen des NHR-Status in Portugal pauschal mit 10% besteuert, sofern sie als nicht in Portugal bezogen gelten, d.h. wenn sie nicht von der portugiesischen Sozialversicherung ausbezahlt werden. Auch wenn dies auf den ersten Blick einen Nachteil für Auswanderer im Rentenalter darstellt, sollte dies im Einzelfall immer genau geprüft werden, denn auch die Einführung der pauschalen 10%-Besteuerung kann im Vergleich zur davor gültigen Rechtslage zu teilweise erheblichen steuerlichen Vorteilen führen.

Auch Rentner mit „altem“ NHR-Status, d.h. bei Beantragung oder Erteilung noch vor dem 31.03.2020, können – sofern sich dies für sie steuerlich günstiger darstellt – von der Neuerung profitieren.

7. Was ist bezüglich von Arbeitseinkünften in Portugal zu berücksichtigen?

Personen, die unter das NHR-Regime fallen und in Portugal Arbeitseinkünfte oder Geschäfts- oder Berufseinkünfte beziehen, die aus einer Tätigkeit von wissenschaftlicher, künstlerischer oder technischer Natur mit hoher Wertschöpfung stammen, werden mit einem Pauschalsatz von 20 % besteuert, anstatt mit dem progressiven Satz, der 48 % erreichen kann. Bestimmte Voraussetzungen müssen zu diesem Zweck erfüllt sein.

8. Gibt es weitere Steuervorteile in Portugal?

Alle Erbschaften oder Schenkungen portugiesischer Vermögenswerte an Ehegatten und Verwandte in der geraden Linie sind in Portugal steuerfrei. Alle Erbschaften oder Schenkungen an andere Personen unterliegen einem pauschalen Steuersatz von 10%.

Sie wünschen Beratung zu dem besonderen NHR-Steuerregime in Portugal? Sprechen Sie uns an!

Unsere deutschsprachige CBBL-Anwältin in Lissabon, Frau Tânia Pinheiro, Advogada, berät Sie gerne: pinheiro@cbbl-lawyers.de, Tel. +351 - 210 203 478

Stand der Bearbeitung: Januar 2023

Das neue CBBL Video

Das neue CBBL Video